|

���漱�ͻ�Ѱ���·��Ϣ����“�ȼ�” �������д����һ������

�������ݽ�����֮һ

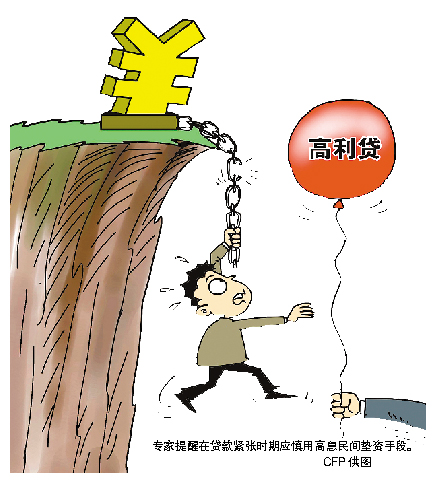

��������������������鷳�¡�����Ϊ��������Ƚ�150��Ԫ�渶�������д���������ͻ�Ǯ��˭֪����������������������Ҫ��������ܷſ�ȴ�����������ÿ�¸ߴ�4.5��Ԫ�ĸ�Ϣ��ҵ����ʿ���ѣ��ڴ������ʱ�ڣ�Ӧ������Ϣ�ϸߵ��������ֶΣ�һ�����зſ��ٶȼ������ܿ�����ɾ�IJ���ɱ���

������/��������ѡ��ˏ�

��������

�����ٽ��������ж�ȸ漱

�������������ƣ���������ʾ�ٽ���ף��ſ���ʮ�ֽ��ţ�11��ֻ����ǰ�����Ⱦͷ����ˣ�����һ���¶�ȶ��ٻ�ʮ����˵��

���������˽��Ŀǰȷʵ���ڶ�����г��ַ�����ȳԽ������Ѵ����Ҳ�漱��״̬��

����“����ʲô��û���ˡ�”���գ�һλ�ɷ������и���ҵ����������̸�����������˵��“�����ж�Ҫ�ȵ�������ܷſ������Ҫ�ǰ˾��·�����Ŀͻ���Ӱ�죬Ŀǰ����Ļ���������ҲҪ�ȵ����ꡣ”

����“�ܶ�ɷ������к�С���м�����ǰ��û����ˣ��е����ж��߰˸���û�ſ��ˡ�”ij�����������ʿ��������ʾ��

���������˽�����˷�����ȳԽ������Ѵ���ȸ��˴�����Ҳ��֮�漱��“��ǰ�������������������ʶ�Ҫ�ϸ�30%����������һ��Ǯ��ȶ�û�С�”��������ʾ��

��������

��������������������ӳٷſ�

����“��·��������飬���ҵĴ���Ͻ���������”��Ϊһ����ҵ�в����������������Ϊ�Լ��Ĵ�����ա�ԭ���Ƿ�������ʱ�ų���������Ϊ�Լ���һ�����Ѵ���ͬ�������£�Ϊ�չ��������ĸ���������ʱ���ϣ��������ٸ߶�ijɱ���

���������������ܣ��Լ����ڹ����䶯�������еķ�������֮�������ڹ�����һ�۸�500��Ԫ�Ķ��ַ������������������������Ҫ���ɣ������н���������������£���ת����˾Ѱ���Ϣ���ʣ����150��Ԫ�������롣

����ͬʱ����������������һ�����������˳���200��Ԫ�ķ����������ϸ�10%������ȡװ��+�������ô������Ϸ�ʽ��������150��Ԫ�����Ѵ�������ϸ��ﵽ15%����������ʾ����Ϊ����������Ѱ��涨�ϸ�����ʱ���еĴ������ŵ˵�ſ���ӳ٣�11�³�����Էſ

������11�£���������ȴ�ǵ�����������¾����ſ��Ҫ�ϵ��¸��µ���Ϣ��“����ϵ��¸��£���������ʵ��ʽ�ɱ���̫���ˡ�”�����˽��Ŀǰ�����ڲ�������Ϣһ�㶼��3�����ϣ�����3�ּ��㣬150��Ԫ��ռ��һ���£��������ߴ�4.5��Ԫ���ʽ�ɱ���

����ҵ��

�������������и�Ϣ����������������

�������ߴӰ����н鴦�˽��Ŀǰ���۸�������ʮ�����ѣ�����Բ�������մ����Ȳ��������Ѱ���������ڹ��߽���ʽ����������Ҳ�ȴ�ǰ�������ӡ�

������嫰��Ҹ�ҵ����Ī����ʾ��Ŀǰ�������е��ʣ������Խ����еķ�����Ϊ��Ѻ���ڷ�������ʱֱ�Ӱ��ʽ�ת�������˻�������ʽ�ɱ��Ǵӹ�����ʼ�㡣��һ�㰴���������ӹ��������зſ�Ҳ��ҪԼ������ʱ�䣬�������е��ʣ���Ϣһ����3�����ϣ����ǵ��ʰ���ÿ������Ϣ�ʹﵽ3��Ԫ��

���������ٿͻ���������д����н�������һ“�̻�”�����ߵ��鷢�֣���������н���Ȼ����Ǯ�Ǵ����д����ģ��������������Ǻܿ��ţ����м���ȡ�ķ��úܸߡ����߳����Ÿ�һλ�����н���ϵ���Է���ʾ�ɰ������ߴ������Ҫ��ȡ5%��15%�������ѡ����⣬����Ҳ�ϸߡ�

��������

�������Ƚ������ø�Ϣ���

����һλ����ҵ����ʿ���ѣ��ڴ������ʱ�ڣ�Ӧ�ø������ý��ڹ��ߣ���������Ϣ�ϸߵ��������ֶΣ�һ�����зſ��ٶȼ��������п�����ɾ�IJ���ɱ������ʾ��������и������Ķ�ȿ��ܻ���ӽ��ţ�������Ӧ��ѡ��һ�����ʵİ��һ�������˫����ǰ�����ϵ�����Ӧ�þ������룬�Խ�ʡ���Ұ�����ʱ�䡣

����“����11��12�·ݴ��������Ҫ����������ܷſ��ʱ���еĶ�Ⱥܿ����Ѿ��ָ���������˲��õ������������һ�����ϴ����ŷſ”����ʿ��ʾ��

���������˽���������д����Ƚ��ţ�Ŀǰ����������Ļ�ɫ�ش��ѽ��������ʳ���60%����Ϣ��“��̫���������ַ�ʽ���ʣ����������Լ����ƿص������С�”һλҵ����ʿ��ʾ��

|